清晨六点的深圳坪山区,环卫工张阿姨没有像往常一样推着扫帚追着落叶跑,而是靠在路边刷着智能手表。屏幕上,绰号 “呼噜光光” 的无人清扫车正沿着主干道匀速作业,红色激光束扫过之处,烟蒂、纸屑被尽数吸入箱体。

“以前一天要走两万步,现在机器人管大片区,我们只需要收拾边角,轻松多了”,张阿姨的话道出了 2025 年中国环卫行业的真实变革。

就在上周,南京刚给 “城市之光” 无人驾驶颁发三张路测牌照,允许其在江宁区开放道路作业;而扬州更夸张,直接把首批 6 张牌照中的 5 张都给了这家企业,让它成了当地唯一能在环卫场景测试的科技公司。

从封闭园区到城市主干道,从技术演示到规模化运营,无人环卫车正在悄悄改写 30 多个城市的清洁版图,背后是 2800 亿元市场的集体爆发。

一、牌照大战背后:城市为何疯抢无人环卫车?

1、一张小小的路测牌照,正在成为城市间科技竞争的新筹码。

南京的动作颇具代表性,早在今年三月就给 “城市之光” 开了绿灯,建成全球首个 “6G+AI” 无人环卫示范区,让无人车在紫金科技城完成从清扫到垃圾收运的全流程作业。

如今放开江宁区秣周东路的测试权限,相当于给技术发放了 “实战通行证”。

扬州的选择更显魄力,在首批自动驾驶牌照发放中,直接将 5 张牌照授予 “城市之光”,覆盖临江路、扬子江南路等核心路段。

要知道,这类牌照不仅是合法上路的凭证,更是对企业技术安全的权威认证 —— 能在人车混流的街道精准避障,在小雨天气保持作业稳定,这些硬实力才是打动政府的关键。

2、城市们集体 “下注” 的背后,是传统环卫模式难以为继的现实。

数据显示,传统环卫运营成本中,人力成本占比超 60%,而无人模式能直接砍掉一半成本:纯无人作业可节省 48.21% 至 78.57% 开支,即便是人机协同也能省 23% 以上。

深圳已经尝到甜头,截至 2025 年 7 月,当地无人环卫车数量突破 400 辆,在坪山区等区域实现了 “机器扫主干、人工清边角” 的高效配合。

3、政策东风更是让这场竞赛白热化。

国家《新一代人工智能发展规划》明确支持无人驾驶在环卫领域应用,北京、深圳等地方政府纷纷跟进,从路权开放到补贴支持,全方位降低技术落地门槛。

有行业专家测算,在政策和市场双驱动下,无人环卫市场年增速已超 60%,2025 年 2800 亿元的市场规模绝非空谈。

二、揭秘 “城市之光”:能拿 5 张牌照的硬实力藏在哪?

在 AWC 2025 深圳智能网联展上,“城市之光” 的无人清扫车被围得水泄不通。

观众看着这辆车自动避开行人,精准识别路面烟蒂,忍不住惊叹 “比老环卫还细心”。

能在南京、扬州、深圳同时站稳脚跟,这家企业的核心竞争力远不止 “会扫地” 那么简单。

1、其杀手锏是 “云 - 车 - 路 - 场景” 全栈闭环能力。

在扬州经开区的运营中心,大屏幕上实时跳动着 6 台 “光珀 V2” 清扫车的运行数据:激光雷达探测距离达 150 米,毫米波雷达能穿透雨雾,摄像头可精准识别 12 类垃圾。

这些数据通过 6G 网络传至云端,毫秒级响应速度让无人车遇到拥堵时能立刻规划最优绕行路线。

截至目前,这套系统已在全国累计清扫 6000 万平方米,相当于 8400 个标准足球场。

2、车型矩阵的全覆盖让它能适应不同城市的复杂需求。

从 0.8 吨的小型清扫车穿梭在扬州的古巷石板路,到 18 吨的大型洗扫车驰骋在南京的主干道,12 类细分车型能完成冲洗、扫路、护栏清洗等全场景作业。

第三代车型更实现了 “8 小时续航 + 8000 平方米日清扫量” 的强悍性能,夜间低温、小雨等恶劣工况都不影响作业。

3、商业模式的闭环设计则让它在竞争中脱颖而出。

不同于单纯卖设备的科技公司,“城市之光” 采用 “设备销售 + 租赁 + 运营服务” 的组合拳,既给深圳坪山这样的区域提供整车解决方案,也通过中标扬州 “城市管家” 项目直接参与运营。

这种模式让企业能持续收集真实路况数据,反哺算法迭代,形成 “运营 - 数据 - 技术” 的正向循环,这也是它能在 290 个新增自动驾驶项目中脱颖而出的关键。

三、2800 亿市场混战:新老玩家的生死局

无人环卫的风口上,不止 “城市之光” 一家在狂奔。

深圳已经形成三足鼎立的格局:传统巨头盈峰环境推出 “蜂群无人作业群”,宣称效率提升 300%;跨界玩家带着资本入场;而 “城市之光” 这类科技公司则靠算法突围。

这场混战中,有人高歌猛进,有人黯然退场。

1、传统企业的优势在于行业积淀。

盈峰环境深耕环卫 30 年,服务 256 个城市,最新的 “小蜜蜂” 机器人能实现自动充电、倾倒垃圾的全流程无人化。

但它们的短板也很明显,在 6G 云调度、AI 场景预测等新技术上进展相对缓慢,更多是 “老经验 + 新设备” 的组合。

终究,6G 云调度还是新鲜事物,很多行业还为起步呢。

2、科技公司则擅长技术突袭。

“城市之光” 的云平台能通过热力图预测垃圾聚集区,实现 “事找人” 的精准作业;

酷哇科技则在多车协同技术上领先。

但纯粹的技术派也容易栽跟头,一些早期企业只卖设备不做运营,缺乏真实数据支撑,算法迭代跟不上实际需求,最终在 2025 年的行业洗牌中出局。

3、市场给出了清晰的裁判标准:

能打通 “技术 - 运营 - 盈利” 链路的玩家才能活下来。

数据显示,截至2025 年8月,国内规模化投放无人驾驶车辆的环卫项目放量出现,“环卫+无人驾驶”项目成交合同额首次突破百亿大关。

18个试点项目平均配备20台设备,行业迎来智能化拐点。

但这些项目大多流向了既有技术实力又有运营能力的企业,“城市之光” 累计在全国投放数百台设备的规模,正是靠一个个运营项目堆出来的。

4、不过行业仍有三道难关要过。

在深圳的窄巷测试中,无人车遇到突发冲出的电动车仍会短暂卡顿;

北方冬季的积雪会影响传感器精度;

而如何在小规模运营中实现持续盈利,更是所有企业的必答题。

正如行业专家所言:“政策和技术只是油门,解决好场景适配和商业模式才是方向盘。”

四、不是替代人,而是重构城市服务

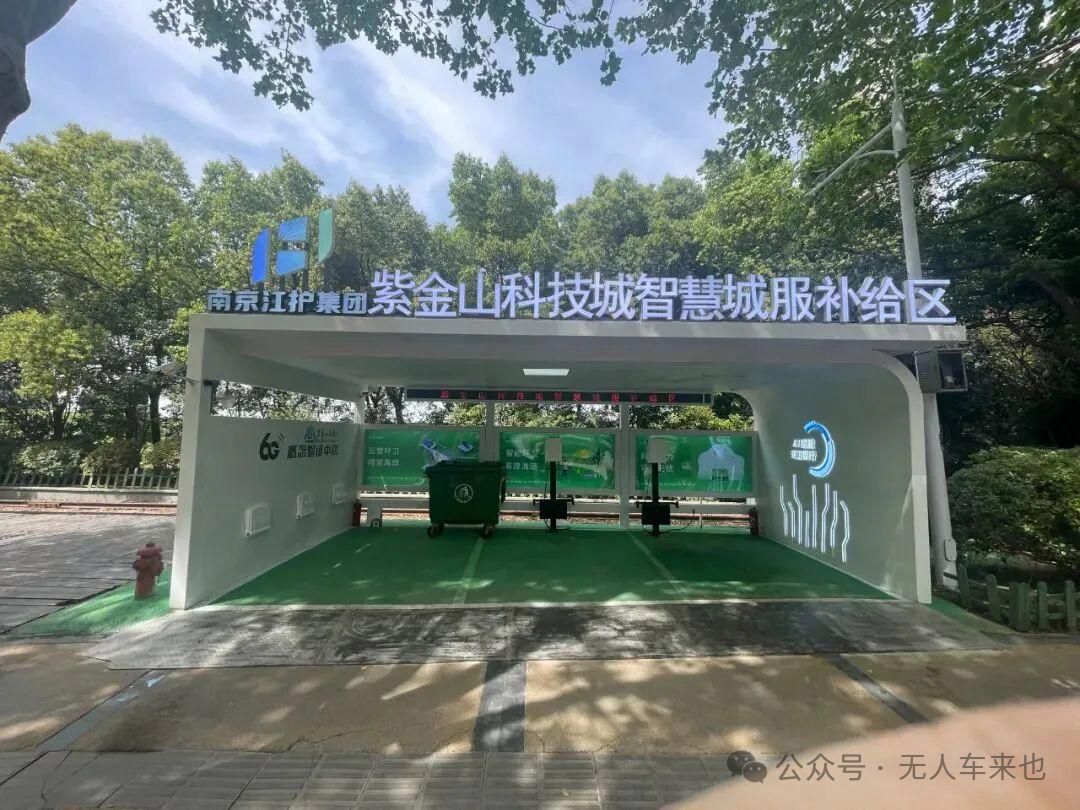

在南京“紫金山科技城智慧城补给区”,无人环卫车正自动充电,屏幕上显示着 “今日已服务 5000 平方米” 的字样。

有人担心这些机器会抢了环卫工的饭碗,但张阿姨的经历给出了答案:她所在的班组从 12 人减到 8 人,工资却涨了 20%,工作从体力劳动变成了设备监控和精细化清洁。

这正是无人环卫车的真正价值:不是替代人力,而是重构城市服务模式。

在扬州经开区,6 台无人车覆盖 6.7 公里路段,环卫工从 “扫大街” 变成 “管系统”,处理问题的响应速度从 40 分钟缩短到 15 分钟;

在南京,6G+AI 指挥中心能统筹调度 20 台无人车协同作业,比人工调度效率提升 3 倍。

更深远的影响藏在城市治理的细节里。

无人车搭载的传感器能实时监测路面破损、井盖缺失等问题,相当于给城市装上了 “感知神经”;

清扫数据能反映区域人流密度和垃圾产生规律,为市政规划提供参考。

南京正在做的,就是把无人环卫的运营数据接入智慧城市平台,打造可复制的管理样本。

站在 AWC 2025 展会的无人车展区前,看着 “城市之光” 的无人清扫车灵活避障、精准作业,能清晰感受到这场产业变革的力量。

从深圳的产业园区到扬州的古运河畔,从南京的科技新城到全国 30 多个城市的街道,这些无人车不仅在清扫路面,更在清扫传统城市服务的低效与粗放。

2800 亿的市场蛋糕已经切开,牌照之争只是序幕。

当技术足够成熟,当模式足够清晰,或许有一天,我们会习惯清晨被无人车的低鸣声唤醒,而环卫工们只需轻触屏幕,就能守护一座城市的洁净。

这不是科幻场景,而是正在发生的未来。

.jpg)